Bạn đang tìm kiếm một giải pháp tài chính nhanh chóng và tự hỏi liệu VayVND có phải là lựa chọn đáng tin cậy hay chỉ là một cái bẫy tín dụng đen? Bài viết này sẽ giải mã toàn diện VayVND, từ việc làm rõ bản chất VayVND là gì, có lừa đảo không, cho đến so sánh chi tiết các đối tác, lãi suất và khoản vay tốt nhất. Tại Vaycaptoc.com, chúng tôi cam kết cung cấp những thông tin thực tế và cảnh báo rủi ro quan trọng giúp bạn đưa ra quyết định vay vốn an toàn và thông minh nhất.

VayVND Là Gì? Giải Đáp Thắc Mắc Lớn Nhất: “App VayVND Có Uy Tín Không?”

Câu trả lời nhanh: VayVND không phải là ngân hàng mà là một nền tảng tư vấn và kết nối tài chính (P2P Lending), hoạt động hợp pháp dưới sự quản lý của Công ty TNHH Capital Solution.

VayVND thực chất là ai? Công ty TNHH Capital Solution hay một đơn vị kết nối?

Nhiều người lầm tưởng VayVND là một nhà cung cấp tiền trực tiếp, nhưng thực tế đây là một ứng dụng fintech đóng vai trò trung gian. Nhiệm vụ của họ là sử dụng công nghệ để kết nối những người có nhu cầu vay tiền online với các đối tác cho vay (nhà đầu tư) phù hợp.

Thông tin pháp lý cơ bản bạn cần biết:

- Đơn vị quản lý: Công ty TNHH Capital Solution.

- Loại hình dịch vụ: Tư vấn và kết nối tài chính trực tuyến.

- Hình thức vay: Vay tín chấp 100% online, không cần gặp mặt.

- Yêu cầu cốt lõi: Chỉ cần CMND/CCCD chính chủ.

Mô hình này cho phép VayVND xử lý hồ sơ với tốc độ rất nhanh, nhưng cũng đồng nghĩa với việc người vay sẽ phải chịu thêm các khoản phí tư vấn và phí dịch vụ bên cạnh lãi suất cơ bản.

Phân tích dấu hiệu nhận biết một ứng dụng cho vay lừa đảo

Câu hỏi “VayVND lừa đảo không?” luôn nằm trong top tìm kiếm. Dựa trên kinh nghiệm phân tích thị trường tại Vaycaptoc.com, chúng tôi khẳng định VayVND là một doanh nghiệp có đăng ký kinh doanh rõ ràng, có trụ sở và mã số thuế. Tuy nhiên, ranh giới giữa “lừa đảo” và “hiểu lầm về phí” thường rất mong manh.

Dưới đây là sự khác biệt giữa VayVND và các app tín dụng đen lừa đảo:

- Minh bạch thông tin: VayVND công khai lãi suất (dù có thể cao do phí) và hợp đồng điện tử. Các app lừa đảo thường giấu nhẹm lãi suất cho đến khi bạn đã nhận tiền.

- Giải ngân: App uy tín giải ngân đúng số tiền đã cam kết (trừ phí dịch vụ nếu có thông báo trước). App lừa đảo thường giải ngân ít hơn rất nhiều so với thỏa thuận nhưng bắt trả đủ.

- Bảo mật: VayVND có chính sách bảo mật thông tin, trong khi app lừa đảo thường yêu cầu quyền truy cập danh bạ để khủng bố người thân.

Lưu ý từ chuyên gia: Dù app VayVND có uy tín không phụ thuộc vào góc nhìn của người dùng về chi phí, nhưng bạn cần cẩn trọng đọc kỹ điều khoản. Nhiều người cho rằng bị lừa đảo vì không chú ý đến “phí dịch vụ” – khoản tiền này thường chiếm tỷ trọng lớn hơn cả tiền lãi.

Cảnh báo rủi ro: VayVND có lên CIC không và những điều cần biết về nợ xấu

Một thắc mắc phổ biến khác là “VayVND có lên CIC không?”.

Câu trả lời là: CÓ THỂ.

Mặc dù VayVND là đơn vị trung gian, nhưng các đối tác tài chính của họ có thể là các công ty tài chính hoặc tổ chức tín dụng có báo cáo lên Trung tâm Thông tin Tín dụng Quốc gia (CIC).

- Nếu bạn thanh toán đúng hạn: Lịch sử tín dụng tốt, dễ vay lại.

- Nếu bạn bùng nợ hoặc trả chậm: Bạn có nguy cơ bị liệt vào nhóm nợ xấu. Khi đã dính nợ xấu (đặc biệt là nhóm 3 trở lên), cánh cửa vay vốn tại các ngân hàng chính thống hay các công ty tài chính lớn sẽ đóng lại hoàn toàn.

- Đánh giá tín dụng: Hệ thống của VayVND cũng lưu trữ lịch sử thanh toán của bạn. Việc chậm trả sẽ khiến điểm tín dụng nội bộ giảm, dẫn đến việc bị từ chối ở lần vay sau hoặc chịu phí phạt vayvnd rất cao.

So Sánh Toàn Diện Các Gói Vay, Lãi Suất và Đối Tác Của VayVND

Câu trả lời nhanh: VayVND cung cấp khoản vay nhỏ từ 500k đến 15 triệu đồng, kỳ hạn ngắn (thường 7-30 ngày cho khoản vay đầu), phù hợp cho nhu cầu “chữa cháy” cấp bách.

Bảng so sánh hạn mức, kỳ hạn và lãi suất tham khảo từ các đối tác chính

Để giúp bạn hình dung rõ hơn, Vaycaptoc.com đã tổng hợp bảng thông số khoản vay dưới đây. Lưu ý: Số liệu có thể thay đổi tùy theo thời điểm và điểm tín dụng của bạn.

| Tiêu chí | Khách hàng mới (Lần đầu) | Khách hàng vay lại (Thân thiết) |

|---|---|---|

| Hạn mức vay vayvnd | 500.000đ – 3.000.000đ | Lên đến 15.000.000đ |

| Lãi suất vayvnd | 0% lãi suất & phí (thường áp dụng) | 12% – 18%/năm (chưa gồm phí) |

| Kỳ hạn vay | 7 – 14 ngày | 90 – 180 ngày (thực tế thường 30 ngày) |

| Phí dịch vụ | Miễn phí | Có tính phí tư vấn & quản lý |

| Thủ tục | CMND/CCCD + Tài khoản ngân hàng | Xét duyệt tự động, không cần hồ sơ lại |

Danh sách các đối tác tài chính chiến lược của VayVND là ngân hàng nào?

Rất nhiều người thắc mắc “VayVND của ngân hàng nào?”. Thực tế, VayVND không thuộc sở hữu của bất kỳ ngân hàng cụ thể nào. Họ hợp tác với nhiều đối tác khác nhau, bao gồm:

- Các nhà đầu tư cá nhân: Những người có tiền nhàn rỗi muốn đầu tư sinh lời qua P2P Lending.

- Công ty cầm đồ/tài chính tư nhân: Các đơn vị được cấp phép hoạt động trong lĩnh vực cho vay cầm cố.

Việc đa dạng hóa đối tác giúp VayVND duy trì tỷ lệ duyệt vay cao, ngay cả khi hồ sơ của bạn từng bị ngân hàng từ chối.

Ưu và nhược điểm khi vay tiền online qua VayVND so với các app khác

Ưu điểm:

- Giải ngân nhanh: Tiền về tài khoản chỉ sau 15-30 phút xét duyệt.

- Thủ tục đơn giản: 100% online, không cần chứng minh thu nhập, không thẩm định người thân.

- Ưu đãi: Thường xuyên có chương trình 0% lãi suất cho khoản vay đầu tiên để thu hút người dùng.

- Phạm vi rộng: Hỗ trợ toàn quốc, chỉ cần có kết nối internet.

Nhược điểm:

- Lãi suất và phí cao: Nếu tính cả phí tư vấn, chi phí thực tế cho khoản vay cao hơn nhiều so với ngân hàng.

- Hạn mức thấp: Không phù hợp cho nhu cầu kinh doanh lớn hay mua sắm tài sản giá trị.

- Kỳ hạn ngắn: Áp lực trả nợ lớn trong thời gian ngắn (thường chỉ 1-2 tuần).

- Phí phạt: Phí phạt trễ hạn cực kỳ cao, có thể gấp đôi số tiền gốc nếu để quá lâu.

Mẹo thực chiến: Cách chọn gói vay phù hợp với nhu cầu và khả năng chi trả của bạn

Tại Vaycaptoc.com, chúng tôi luôn khuyên người dùng áp dụng quy tắc “Vay đủ – Trả nhanh”:

- Chỉ vay số tiền thực sự cần: Đừng thấy hạn mức 10 triệu mà vay hết nếu bạn chỉ cần 2 triệu.

- Tính toán ngày lương: Hãy đảm bảo kỳ hạn trả nợ rơi vào sau ngày bạn nhận lương để tránh bị trễ hạn.

- Tận dụng ưu đãi 0%: Nếu là người mới, hãy vay khoản nhỏ để hưởng 0% lãi và tất toán đúng hạn để xây dựng uy tín.

- So sánh: Đừng chỉ dừng lại ở VayVND, hãy tham khảo thêm các app vay tiền khác trên hệ thống của chúng tôi để tìm lãi suất tốt nhất.

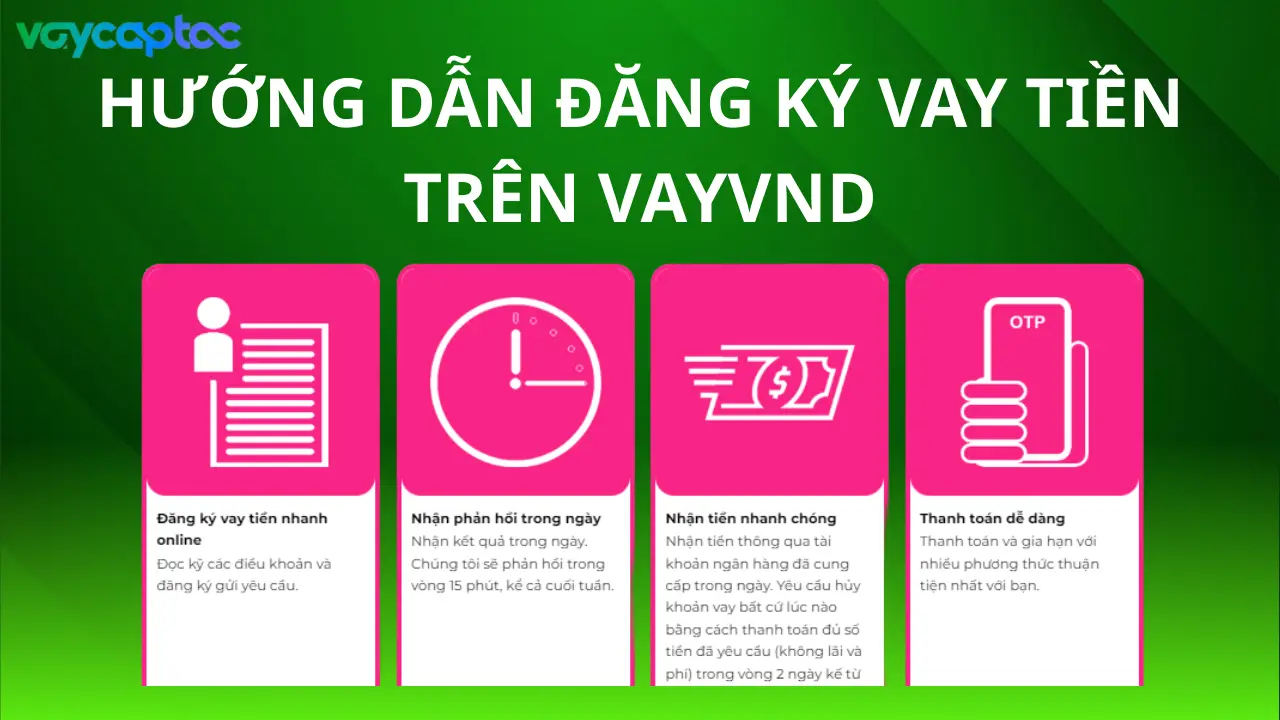

Hướng Dẫn Đăng Ký Vay Tiền Trên VayVND Chi Tiết Từ A-Z (Kèm Hình Ảnh)

Câu trả lời nhanh: Quy trình cách vay tiền trên vayvnd gồm 4 bước đơn giản: Tải app/Vào web -> Điền thông tin cá nhân -> Chụp ảnh CMND/CCCD -> Nhận tiền giải ngân.

Điều kiện vay tiền trên VayVND: Cần chuẩn bị những gì?

Trước khi bắt đầu, hãy đảm bảo bạn đáp ứng đủ các điều kiện vay vayvnd sau đây để hồ sơ không bị loại ngay vòng gửi xe:

- Độ tuổi: Từ 22 đến 60 tuổi (một số gói hỗ trợ từ 18 tuổi nhưng tỷ lệ duyệt thấp hơn).

- Giấy tờ: Có CMND hoặc CCCD gắn chip còn hiệu lực, không bị mờ, rách.

- Công việc: Có công việc ổn định (thu nhập từ 3 triệu đồng/tháng trở lên là một lợi thế, dù không cần sao kê).

- Tài khoản ngân hàng: Bắt buộc phải có tài khoản ngân hàng chính chủ (trùng tên với CMND) để nhận giải ngân.

Quy trình 4 bước đăng ký hồ sơ vay và được giải ngân nhanh

Bước 1: Truy cập và Đăng ký

Truy cập website chính thức hoặc tải ứng dụng di động VayVND. Chọn hạn mức vay mong muốn và nhập số điện thoại để đăng ký.

Bước 2: Điền thông tin cá nhân

Điền đầy đủ các thông tin: Họ tên, ngày sinh, địa chỉ cư trú, thông tin công việc và thông tin tham chiếu (người thân/bạn bè).

Mẹo: Điền thông tin tham chiếu là người có uy tín sẽ tăng điểm tin cậy.

Bước 3: Xác minh danh tính (eKYC)

Chụp ảnh 2 mặt CMND/CCCD và ảnh chân dung (selfie) cầm giấy tờ. Hệ thống sẽ tự động quét để xác thực.

Lưu ý: Chụp ở nơi đủ sáng, không để ngón tay che mất thông tin trên thẻ.

Bước 4: Xét duyệt và Giải ngân

Sau khi gửi hồ sơ, hệ thống sẽ thẩm định trong 5-15 phút. Nếu được duyệt, bạn sẽ nhận được tin nhắn SMS chứa mã OTP để ký hợp đồng vay. Tiền sẽ được chuyển khoản ngân hàng ngay lập tức.

Lưu ý từ chuyên gia: Những lỗi thường gặp khiến hồ sơ vay bị từ chối và cách khắc phục

Dù thủ tục vay dễ dàng, nhiều người vẫn bị từ chối vì những lý do ngớ ngẩn:

- Ảnh chụp mờ/lóa: Đây là lỗi phổ biến nhất. Hãy lau sạch camera và căn chỉnh nét trước khi chụp.

- Sai thông tin tài khoản: Tên chủ tài khoản ngân hàng không trùng với tên trên CMND. Hệ thống sẽ mặc định đây là hành vi gian lận.

- Sim rác: Sử dụng sim mới kích hoạt, ít phát sinh cuộc gọi thường bị đánh giá điểm tín dụng thấp. Hãy dùng sim chính chủ đã sử dụng trên 6 tháng.

- Đang có nợ xấu: Dù VayVND hỗ trợ nợ xấu nhóm thấp, nhưng nếu bạn đang bùng nợ ở quá nhiều app khác, khả năng bị từ chối là rất cao.

Tất Cả Về Thanh Toán Và Tất Toán Khoản Vay VayVND

Câu trả lời nhanh: Bạn có thể thanh toán vayvnd qua chuyển khoản ngân hàng hoặc ví điện tử Momo. Nên thanh toán trước 1-2 ngày để tránh lỗi hệ thống gây phạt oan.

Các phương thức thanh toán khoản vay phổ biến (Ví Momo, chuyển khoản ngân hàng)

Việc thanh toán khoản vay đúng hạn là chìa khóa để tránh rắc rối. VayVND hỗ trợ các kênh sau:

- Chuyển khoản ngân hàng (Internet Banking):

- Bạn chuyển tiền vào số tài khoản được chỉ định trong hợp đồng hoặc trên app (thường là tài khoản của Công ty Capital Solution hoặc đối tác thu hộ như Woori Bank, VPBank).

- Nội dung chuyển khoản: Bắt buộc ghi Số Hợp Đồng + Số CMND/CCCD.

- Ví điện tử Momo:

- Mở ví Momo -> Chọn “Thanh toán vay tiêu dùng” -> Chọn “VayVND”.

- Nhập số hợp đồng -> Kiểm tra số tiền -> Xác nhận thanh toán.

- Đây là cách nhanh nhất và ít bị treo tiền nhất.

- Thanh toán tại điểm thu hộ: Viettel Post, VinMart… (Cần mang theo mã thanh toán).

Phí phạt trả chậm của VayVND được tính như thế nào?

Đây là phần “đau thương” nhất nếu bạn lơ là. Phí phạt vayvnd thường bao gồm:

- Phí phạt quá hạn: Tính theo % số tiền gốc (có thể lên tới 150% lãi suất cơ bản).

- Phí quản lý nợ quá hạn: Một khoản phí cố định cộng thêm mỗi ngày bạn trễ.

Ví dụ: Bạn vay 2 triệu, lãi 12%/năm. Nhưng nếu trễ 1 tháng, tổng số tiền phải trả có thể lên tới 3-4 triệu đồng do các loại phí phạt cộng dồn.

Hướng dẫn cách tất toán khoản vay VayVND trước hạn đúng cách

Tất toán khoản vay vayvnd trước hạn là cách tốt để trút bỏ gánh nặng nợ nần. Tuy nhiên, hãy lưu ý:

- Kiểm tra phí tất toán trước hạn: Một số gói vay có thể thu phí nếu bạn trả trước hạn (thường là 2-5% trên dư nợ gốc), nhưng đa số các app vay ngắn hạn khuyến khích trả sớm mà không phạt.

- Xác nhận hoàn tất: Sau khi chuyển tiền, hãy chụp lại biên lai và gọi lên tổng đài hoặc kiểm tra trên app xem trạng thái đã chuyển sang “Đã thanh toán” chưa. Giữ lại biên lai cho đến khi chắc chắn khoản vay đã được đóng.

Kết Luận

VayVND là một nền tảng kết nối tài chính tiện lợi, giúp người dùng tiếp cận các khoản vay nhỏ nhanh chóng chỉ với CMND/CCCD, giải quyết nhu cầu tiền mặt cấp bách. Tuy nhiên, đây không phải là ngân hàng và người vay cần hết sức tỉnh táo. Bạn cần đọc kỹ hợp đồng, hiểu rõ sự khác biệt giữa lãi suất danh nghĩa và lãi suất thực tế (bao gồm phí), cũng như tránh xa bẫy tín dụng đen núp bóng.

Tại Vaycaptoc.com, chúng tôi khuyên bạn hãy là người đi vay thông thái: Chỉ vay khi thực sự cần thiết, cân nhắc khả năng chi trả và luôn có kế hoạch trả nợ rõ ràng để bảo vệ an toàn tài chính và điểm tín dụng cho bản thân.

Để tìm hiểu kỹ hơn về các điều khoản và so sánh thêm các đối tác uy tín khác, hãy tiếp tục theo dõi các bài viết chuyên sâu trên Vaycaptoc.com.

Note: The information in this article is for reference only. For the best advice, please contact us directly for a specific consultation based on your actual needs.